Lite-версия проекта

Концепция главного

экрана «Т-Банк»

Т‑Банк — онлайн-экосистема, основанная на финансовых и лайфстайл-услугах. Клиентами Т‑Банка стали 47 млн человек по всей России. Второй крупнейший банк страны по количеству активных клиентов. Технологическая компания с банковской лицензией.

Примерно 70% сотрудников штаб-квартиры — IT-специалисты, которые каждый день создают лучшие цифровые продукты в России.

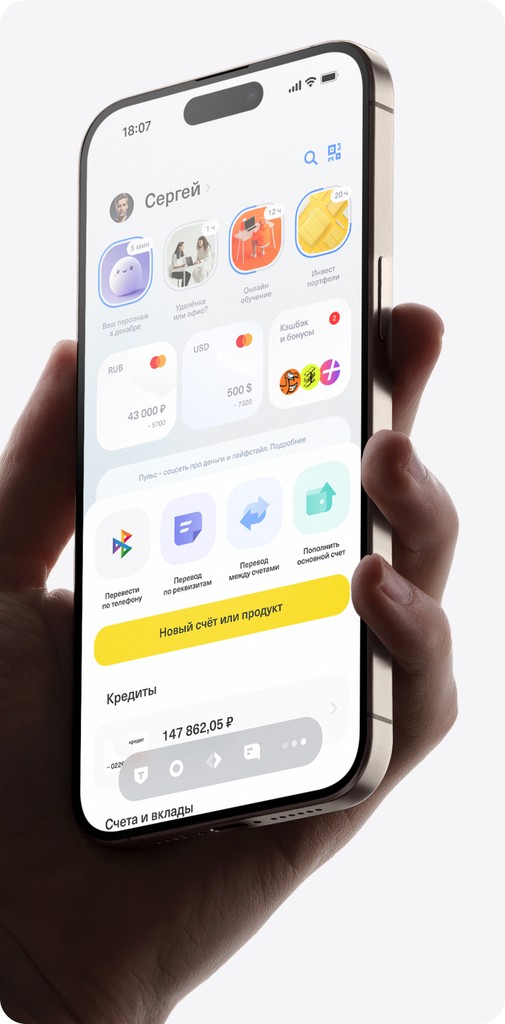

Приложение Т-Банка представляет собой современный мобильный банк, предлагающий пользователям широкий спектр финансовых услуг и возможностей для управления своими средствами.

В данном концепте я выступал в роли продуктового дизайнера.

Отвечал за этапы:

Составление понимания задачи

Дискавери

Гипотезы

Приоритизация гипотез

Описание основных правил построения

Тестирование

Среднее время на ознакомление со всей работой — 10 минут. Если в данный момент у вас нет столько времени, перейдите по ссылке, чтобы посмотреть финальную часть работы.

Персонализация имеет большой потенциал. Т-Банк содержит много продуктов и ребята идут большими шагами к созданию экосистемы. Персонализация помогает объединить все продукты в одном приложении и упростить их управление для пользователей.

Вводные: Персонализация главного экрана мобильного банка T-Банк. Необходимо разработать дизайн-концепцию главного экрана. Важно сохранить преемственность в дизайне, чтобы не отпугнуть пользователя.

Миссия: Предоставить клиенту возможность настроить отображение экрана в соответствии с его финансовыми целями и задачами, а также персонализировать интерфейс с учётом его физических особенностей, если это необходимо.

Цель: Персонализация повысит уровень удержания клиентов и индекс потребительской лояльности, что напрямую скажется на росте кросс-продаж финансовых продуктов.

Аудитория: MAU мобильного банка Т-Банк.

Критерий успеха: Статистически значимый рост NPS, Retention Rate и Conversion Rate. Если показатели окажутся ниже ожидаемых, мы не отключим функцию, а продолжим развивать её функционал.

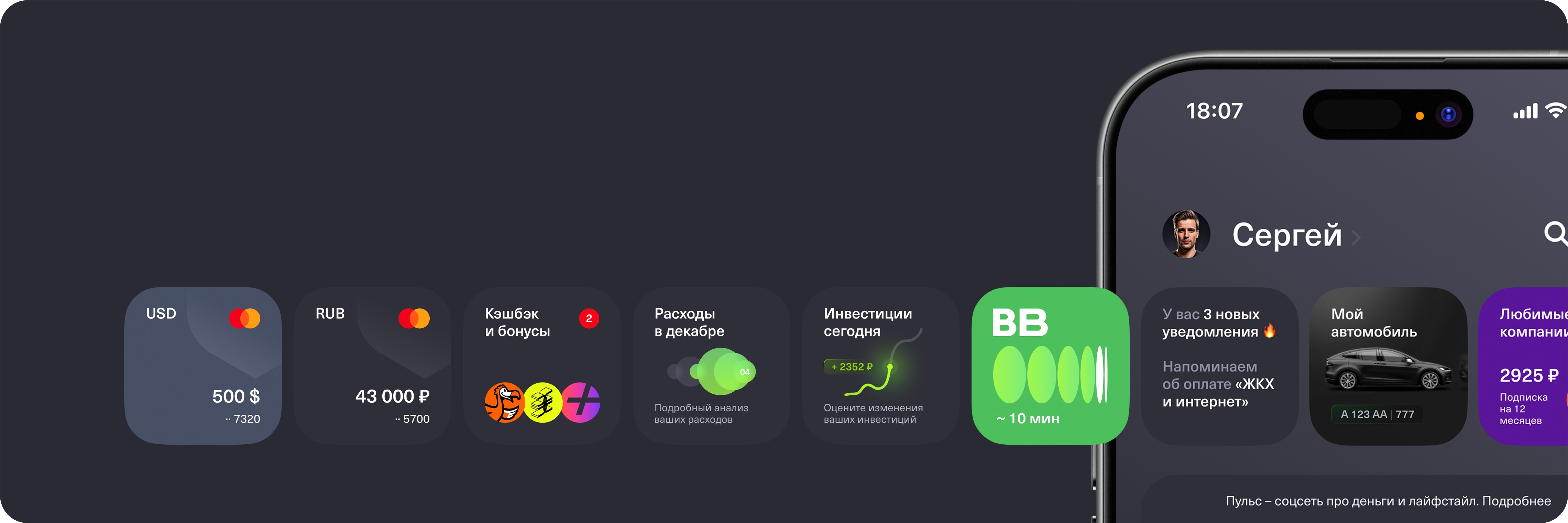

Обычно это касается только работы с банковскими продуктами: их можно перемещать, скрывать или отображать. Однако такие функции обеспечивают лишь базовый уровень персонализации, не позволяя настроить экран под конкретные финансовые цели пользователя.

Ознакомиться с результатами можно по ссылке: Бенчмаркинг

Мне хотелось больше узнать о пользователях и возможных сценариях использования продуктов. Из открытых источников удалось выявить интересные моменты и новые векторы развития компании.

Средний возраст клиентов Т-Банк составляет 33 года. Среди них 57% — мужчины и 43% — женщины.

«У нас есть история, что нас ассоциируют с молодежной аудиторией. Нам нужно завоевывать новую, нам нужно завоевывать более возрастную, более зрелую. И таким образом мы хотим упрощать коммуникацию, упрощать визуал»

Женщины оформляют детям карты в 2 раза чаще, чем мужчины (66,5% против 33,5%). Чаще всего оформляют своему ребенку карту женщины в возрасте 36 лет и мужчины в возрасте 39 лет.

Согласно исследованию, в 2023 году 51,7% держателей детских карт мальчики, а 48,3% — девочки. Чаще всего детскую карту оформляют 11-летним детям.

Данные о среднем возрасте клиентов, составляющем 33 года, были представлены за 2021 год. Однако председатель правления Т-Банка Станислав Близнюк в июне 2024 года подтвердил, что этот показатель остаётся актуальным и на сегодняшний день.

Я отобрал трёх респондентов, наиболее подходящих под описание аудитории банка, и провёл глубинные интервью.

Для приоритизация используем фреймворк IE. Оценим влияние и трудозатраты каждой гипотезы.

Если мы категоризируем продукты и услуги банка на главной странице, то это положительно повлияет на уровень удержания клиентов, так как это позволит быстрее ориентироваться среди продуктов и снизит когнитивную нагрузку.

Метрики: Retention Rate (уровень удержания)

Влияние: 8

Трудозатраты: 2

Приоритет: 4.0

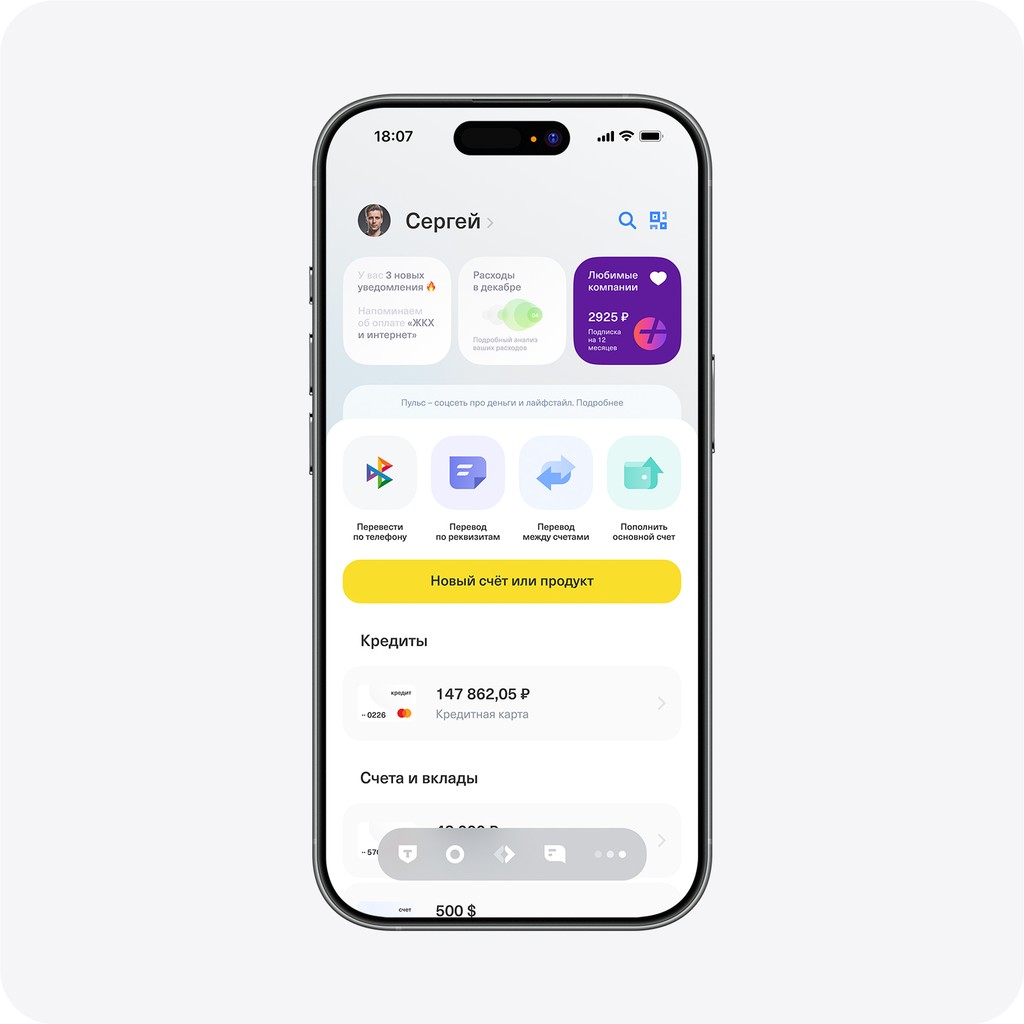

Если мы переместим кнопку «Новый счёт или продукт» в верхнюю часть экрана, то увеличим коэффициент конверсии, что приведет к потенциальному росту дохода компании, так как позволит клиентам быстрее находить и подбирать продукты или услуги в соответствии с финансовыми целями и задачами.

Метрики: MAU (месячная активность аудитории), Conversion Rate (коэффициент конверсии), Engagement rate (коэффициент вовлечённости)

Влияние: 6

Трудозатраты: 1

Приоритет: 6.0

Если мы разместим ссылки для быстрого доступа к документам в продуктах категории «Страхование», то это положительно повлияет на уровень удержания клиентов, так как клиент сможет быстро получить доступ к нужным документам и воспользоваться ими, без необходимости искать их в других разделах.

Метрики: Retention Rate (уровень удержания)

Влияние: 6

Трудозатраты: 3

Приоритет: 2.0

Если мы создадим виджеты банковских продуктов и предоставим клиентам возможность настраивать виджет в соответствии с финансовыми целями и задачами, то это привлечёт больше пользователей, повысит индекс лояльности, а также положительно повлияет на уровень удержания клиентов, так как персонализация создает более глубокую эмоциональную связь с продуктом

Метрики: Unique visitors (количество уникальных пользователей), NPS (индекс потребительской лояльности), Retention Rate (уровень удержания)

Влияние: 8

Трудозатраты: 6

Приоритет: 1.33

Если мы предоставим клиентам возможность добавлять любимые компании в избранное и отображать их предложения отдельно от основного раздела, то это привлечет больше пользователей и повысит коэффициент конверсии, так как позволит клиенту не пропустить важные предложения от любимых компаний

Метрики: Unique visitors (количество уникальных пользователей), Conversion Rate (коэффициент конверсии)

Влияние: 7

Трудозатраты: 5

Приоритет: 1.4

Если мы предоставим клиентам возможность редактировать «Быстрые действия», то увеличим вовлечение клиента и положительно повлияем на уровень удержания, так как персонализация создает эмоциональную связь с продуктом.

Метрики: Retention Rate (уровень удержания), Engagement rate (коэффициент вовлечённости)

Влияние: 7

Трудозатраты: 5

Приоритет: 1.4

Если мы добавим новый раздел "Безопасность и защита", где клиенты смогут сообщать о мошенничестве, узнавать о мерах защиты и получать советы по предотвращению угроз, то это повысит индекс удовлетворённости и лояльности, а также положительно повлияет на уровень удержания клиентов, так как клиенты будут ощущать активную поддержку и защиту со стороны банка.

Метрики: Retention Rate (уровень удержания), CSI (индекс удовлетворённости клиентов), NPS (индекс лояльности)

Влияние: 8

Трудозатраты: 5

Приоритет: 1.6

Данные пользовательского поведения показывают, что 30% клиентов совершают подозрительные транзакции после взаимодействия с подозрительными ссылками или звонками, и 15% обращений в поддержку связаны с мошенничеством, то создание раздела "Безопасность и защита от мошенничества" позволит снизить количество инцидентов на 20%, так как клиенты будут проинформированы о мерах защиты и получат инструменты для предотвращения мошенничества.

Гипотезы из списка ниже требуют значительных трудозатрат, сложных технических решений, и, возможно, больше времени на планирование и реализацию. Некоторые из них могут зависеть от других систем, интеграций и ресурсов.

Если кэшбэк будет подбирать предложения с учётом местоположения клиента, то это позволит увеличить число новый партнеров, увеличит число сессий, коэффициент вовлеченности и положительно повлияем на уровень удержания, так как клиент сможет определить для себя наиболее приоритетные покупки или магазины, которые предоставляют выгодные предложения.

Метрики: Sessions per user (число сессий), Engagement rate (коэффициент вовлечённости), Retention Rate (уровень удержания)

Влияние: 9

Трудозатраты: 8

Приоритет: 1.125

Если мы добавим возможность доступа к мобильному приложению без подключения к интернету, предоставляя пользователям офлайн-функции, такие как просмотр баланса, выписок за последние операции и создание шаблонов для будущих транзакций, то это повысит удовлетворённость клиентов и уровень удержания, так как пользователи смогут получать ключевую информацию даже при отсутствии сети.

Метрики: Retention Rate (уровень удержания), CSI (индекс удовлетворённости клиентов)

Влияние: 9

Трудозатраты: 8

Приоритет: 1.125

Если мы интегрируем голосового помощника в мобильное приложение банка, то это повысит удовлетворённость клиентов и улучшит их вовлечённость, так как позволит пользователям быстро получать информацию о своих счетах, совершать переводы и выполнять другие операции с помощью голосовых команд, что сделает использование банка более удобным и эффективным.

Метрики: CSI (индекс удовлетворённости клиентов), Engagement rate (коэффициент вовлечённости)

Влияние: 9

Трудозатраты: 9

Приоритет: 1.0

Если мы добавим функцию увеличения размера интерфейса, где все элементы, включая текст, блоки и кнопки, динамически подстраиваются под более крупный масштаб, то это приведёт к росту месячной активности пользователей, положительно скажется на индексе лояльности и удовлетворённости, так как улучшенная читаемость и удобство взаимодействия сделают приложение комфортным для широкой аудитории, особенно среди людей с ограничениями зрения

Метрики: MAU (месячная активность аудитории), CSI (индекс удовлетворённости клиентов), NPS (индекс лояльности)

Влияние: 9

Трудозатраты: 9

Приоритет: 1.0

Для настройки персонализации реализован отдельный экран. В верхней части добавлена анимация с элементами подсказки, отображающая, какие зоны сейчас настраивает пользователь.

Для наглядности создан прототип.

Система изучает, какие действия вы чаще всего выполняете в определенное время суток, где находитесь и какие операции совершали ранее. На основе этих данных она формирует персонализированные подсказки, стремясь предугадать ваши следующие шаги.

Чтобы улучшить пользовательский опыт, важно учитывать зоны большого пальца — концепцию "The Thumb Zone", введённую Стивеном Хубером (Steven Hoober).

Большинство людей держат телефон одной рукой, поэтому необходимо учитывать размещение основных элементов в соответствии с этой концепцией.

Все страницы собраны по принципу атомарного дизайна: маленькие элементы объединяются в сложные компоненты.

Для тестирования были собраны три различных прототипа, соответствующих нуждам респондентов. В завершение провел небольшой A/B-тест, чтобы определить, улучшился ли результат. В ходе тестирования выявлены проблемные места.

Все замечания были учтены и исправлены в последующих итерациях. В ходе тестирования найдено оптимальное решение.

При наличии большего количества времени я бы уделил больше внимания исследованиям, расширил выборку респондентов в качественных исследованиях и дополнил гипотезы количественными данными.

После всех улучшений и проверок, перед вами финальная версия дизайна главного экрана мобильного банка.